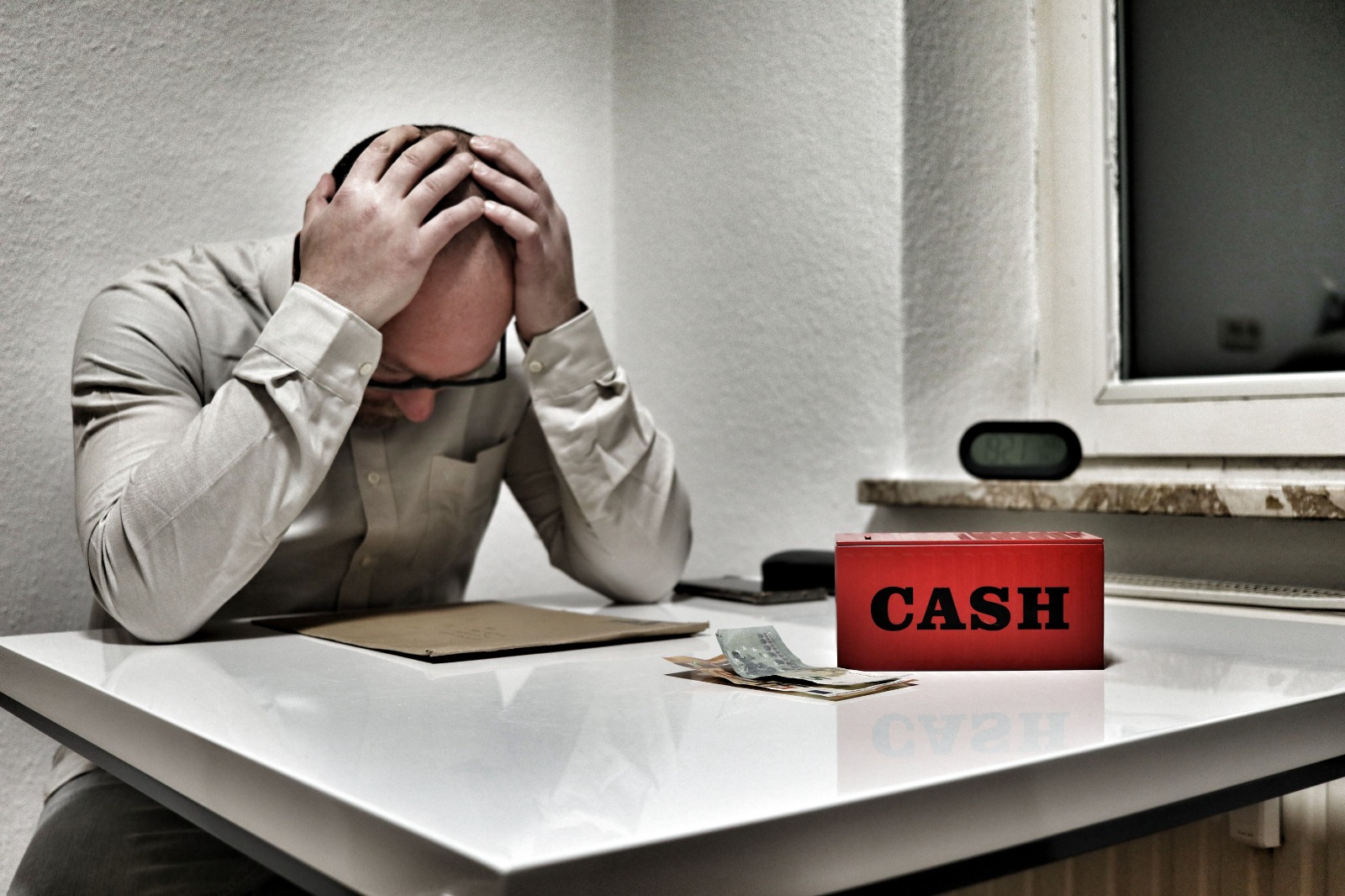

La agenda legislativa contra el sobreendeudamiento vuelve a tener protagonismo en el Congreso chileno, en un contexto donde más de 4 millones de ciudadanos enfrentan dificultades económicas y cuentas morosas. Los especialistas advierten que salir del registro DICOM no resuelve de manera automática una demanda o un embargo. La senadora Daniella Cicardini y el diputado Daniel Manouchehri han presentado un Plan de Rescate para Familias Endeudadas que incluye dos iniciativas fundamentales: los proyectos conocidos como «Chao Dicom» y «Chao Histórico», ambos ya aprobados por la Cámara de Diputados y que buscan dar una solución efectiva a la crisis de morosidad en el país.

Según el Informe de Deuda Morosa USS-Equifax correspondiente al primer trimestre de 2026, en Chile hay 4.011.868 personas registradas con deudas morosas, lo que equivale al 25,2% de la población adulta. Estas deudas presentan una mora promedio de $2,51 millones, y un 73% de los deudores ha estado en esta situación por más de un año. Los proyectos «Chao Dicom» y «Chao Histórico» tienen el objetivo de modificar cómo se registra la información sobre las deudas morosas, impidiendo que ciertas de ellas continúen siendo reportadas tras cumplir ciertas condiciones.

La senadora Cicardini y el diputado Manouchehri han dejado claro que estos proyectos no extinguen las deudas, sino que cambian el modo en que se informa sobre ellas administrativamente. Según Carla Lavín Benito, directora Jurídica de Segal Deudores, es crucial entender que salir de DICOM no significa que la deuda haya desaparecido; la exigibilidad de la misma continúa, así como las acciones legales del acreedor para el cobro. Esto significa que el registro comercial y el proceso judicial de cobro funcionan de manera paralela e independiente, una distinción que muchas veces se ha obviado en la cobertura mediática.

Mientras los proyectos se discuten en el Congreso, la ley actual ya contempla ciertas herramientas para abordar la morosidad. Por ejemplo, la prescripción de deudas que ya no pueden ser cobradas elimina su registro comercial, y la Ley 20.720 ofrece opciones para renegociar con la Superintendencia de Insolvencia o, en casos extremos, liquidar bienes para extinguir saldos. Asimismo, se establece que la negociación directa con instituciones bancarias puede ayudar a reducir intereses y evitar embargos, permitiendo a los deudores encontrar una solución a sus dificultades sin esperar la aprobación de nuevas leyes.

La solicitud para tratar ambos proyectos en el Senado se añadirá a la agenda legislativa de julio, en medio de la tramitación de una importante reforma tributaria. La presión pública es alta, especialmente tras la reciente exposición de las alarmantes cifras de morosidad en el país. Con el respaldo de la Cámara de Diputados, ahora depende de la voluntad del Senado decidir si estos proyectos avanzan y pueden brindar alivio a millones de chilenos que hoy viven bajo el peso de deudas incobrables y la incertidumbre económica.